지난 1회에서는 날로 진화하는 자금세탁 유형에 스마트하게 대응하며 자금세탁 방지 의무를 준수하는 데 AI(인공지능)와 ML(머신러닝)이 어떤 도움을 줄 수 있는지, 그리고 이를 활용하는 전략으로 AML Compliance Analytics Maturity Model을 소개했습니다. 이번 글에서는 AI와 ML을 도입하기 위한 준비 단계인 ‘데이터 품질’에 이어, 나머지 성숙도 단계를 소개합니다.

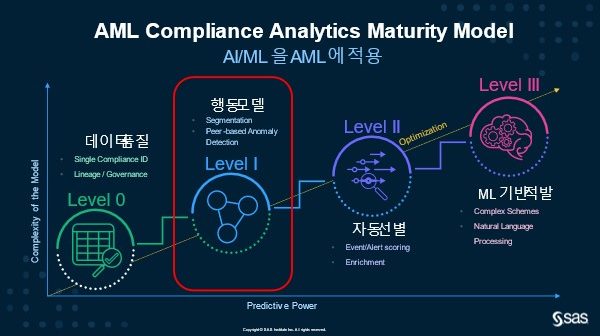

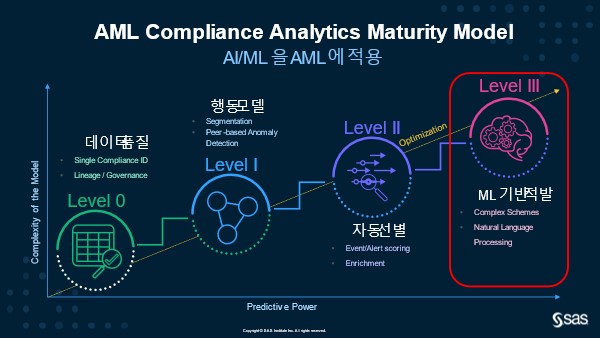

Level 1. 행동 모델(Behavioral Modeling)

AML 컴플라이언스 분석 성숙도 모델의 Level 1은 ‘행동 모델’입니다. 이 행동 모델은 ‘세분화(Segmentation)’와 ‘동질 그룹 기반의 이상징후 탐지(Peer-Based Anomaly Detection)’로 구성됩니다.

일반적으로 금융기관은 고객을 온보딩하기 위해 CDD(Customer Due Diligence) 단계에서 ‘고객 위험 평가’를 수행하고, 그에 따라 ‘고객 위험 등급’을 나눕니다. 이렇게 만들어진 ‘고객 분류’는 거래 모니터링 단계에서 위험 등급에 따라 ‘시나리오 세분화’를 구성하여 각 위험 등급에 따른 임계치를 조정합니다. 여기서 고객의 위험 등급은 비슷한 특성을 지닌 동질 그룹으로 구성된 집단이 아닌, 자금세탁 위험도에 따라 나뉜 단순한 분류입니다.

국내 금융기관에서 운영되고 있는 자금세탁 방지 시스템은 안타깝게도 CDD 단계에서 부여된 고객 위험 등급과 시나리오 세분화에서 도출된 세그먼트를 연계하여 활용하는 것은 고사하고, 시나리오 세분화 활용조차 제대로 이뤄지지 않고 있습니다. 자금세탁 방지 시스템 운영 방식을 다시 한번 검토해야 하는 이유입니다.

자금세탁 위험 수준에 따라 시나리오를 세분화하기 위해서는 반드시 동질 집단을 구성하기 위한 ‘고객 세분화’가 수반되어야 합니다. 물론 자금세탁 위험도가 근간이 되어야 하지만, 시나리오 세분화의 목적이 ‘오탐’을 최소화하는 데 있다면 자금세탁 위험도를 고려한 동질 집단별로 고객을 세분화하는 것이 중요합니다.

시나리오 세분화는 거래 모니터링 프로세스에서 오탐을 줄이기 위한 가장 기본적인 접근 방식입니다. 일반적으로 금액 및 횟수를 기반으로 하는 룰 기반의 거래 모니터링 시나리오는 금액의 규모와 거래 횟수에 따라 경보가 생성됩니다. 이런 경우, 대부분의 경보가 큰 규모의 거래를 자주 수행하는 위험도가 낮은 대기업과 우량 고객을 대상으로 생성됩니다.

그리고 이는 오탐으로 이어집니다. 양치기 소년과 같은 잦은 오탐은 자금세탁 방지 업무를 담당하는 조사역의 경각심을 늦추고, 조사 리소스 부족으로 이어질 수 있습니다. 따라서, 거래 모니터링 시스템에서 시나리오 세분화는 필수적으로 반영해야 할 첫 번째 분석 과제입니다.

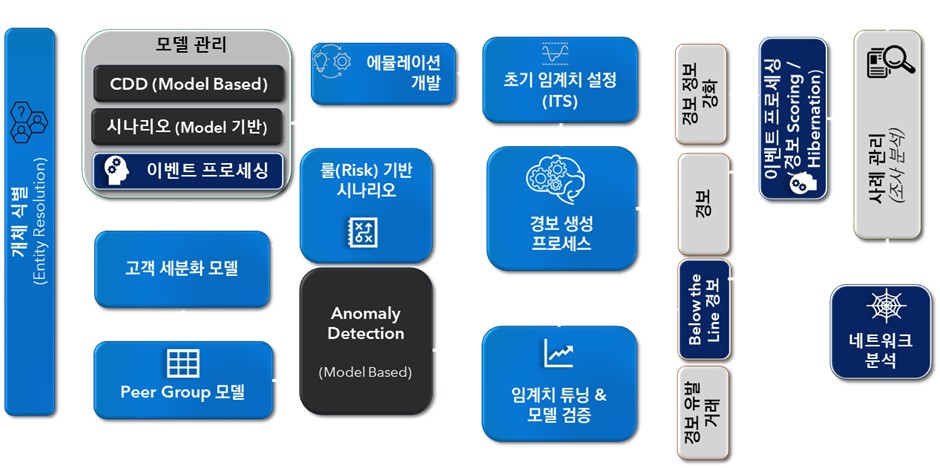

SAS의 고객 세분화 모델은 CDD의 ‘위험 등급’ 단계에서 산출된 고객 위험 등급과 고객의 자산 규모, 거래 단위 및 규모, 금융기관의 위험 평가 등을 통합하여 동질 그룹으로 구분하고, 각 세그먼트 및 동질 그룹 별 이상 징후 탐지 모델을 통해 각 동질 그룹 및 세그먼트 별 시나리오의 임계치를 조정 및 설정합니다.

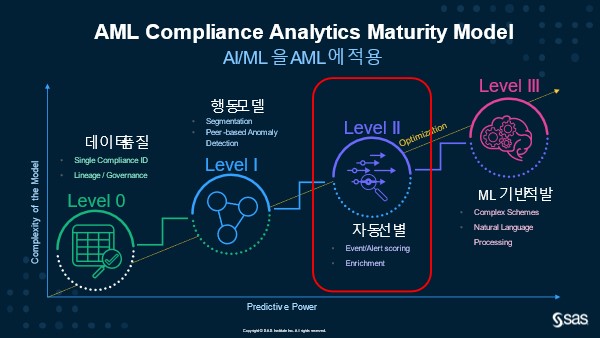

Level 2. 자동 선별(Auto Triage)

AML 컴플라이언스 분석 성숙도 모델의 Level 2는 ‘자동 선별’입니다. 자동 선별은 ‘이벤트/경보 스코어링(Event/Alert Scoring)’과 ‘데이터 보강(Data Enrichment)’으로 구성됩니다.

경보의 오탐을 줄이기 위해서는 반드시 ‘데이터 보강(Data Enrichment)’이 수행되어야 합니다. AML에서 활용되는 데이터는 금융기관에서 보유한 계정계 데이터를 근간으로 하는 경우가 많기 때문에 데이터 보강을 간과하는 경우가 많습니다.

수많은 무역 거래를 수행하고 있는 국내 환경에서는 많은 환거래가 일어날 수밖에 없고, 환거래에 포함되는 많은 데이터는 아직도 외부 데이터 소스(EDI, SWIFT 등)에 의존하고 있습니다. 수동으로 처리하는 경우에는 종이 문서에서 데이터가 추출되는 경우가 많습니다.

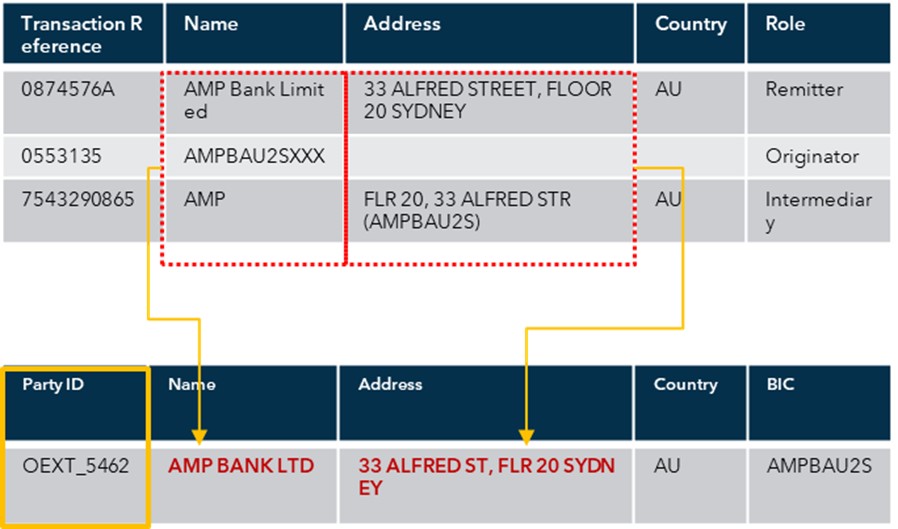

이렇게 추출된 정보는 거래가 발생할 때마다 새로운 데이터로 인식하기 때문에 환거래나 무역거래에서 발생하는, 해외에 존재하는 ‘외부 당사자(External Counterparties)’를 식별하지 못합니다. 국내 외부 당사자라면 계좌번호나 사업자 번호 등으로 식별할 수 있지만, 해외 외부 당사자라면 기업정보를 제공하는 외부 데이터 소스에 의존하여 데이터를 보강하거나 금융기관 내에서 과거 거래 이력을 확인하여 외부 거래 당사자의 실체를 확인(Entity Resolution)하고, 해당 외부 거래 당사자와의 거래에 포함된 자금세탁 리스크를 식별해야 합니다.

그림 3에서 보듯, 일반적으로 금융기관은 트랜잭션 레퍼런스가 다른 3개 트랜잭션의 외부 Party 3개는 모두 다른 고객으로 인식합니다. 하지만, 그림 3의 외부 Party 3개는 ‘개체 명확화’를 통해 모두 동일 Party임을 인식하도록 해야 합니다. 이 단계를 거침으로써 외부 Party가 금융기관을 통해 거래하는 전체 거래 내역을 종합적으로 조망할 수 있고, 자금세탁 리스크를 탐지할 수 있게 됩니다. 이렇듯 자금세탁 방지를 위한 기술적 성숙에서 데이터 보강은 매우 중요한 단계입니다.

생성된 수많은 경보 중에서 더 위험한 경보를 분류하고, 위험한 경보를 의심 거래로 보고(Suspicious Transaction Reporting)하기 위해 금융기관의 수많은 조사역들이 전체 경보를 리뷰하고 선별합니다. 금융기관이 이 단계를 더욱 용이하고 정확하게, 또 일관성 있게 해결할 방법은 무엇일까요?

SAS는 경보 스코어링을 제안합니다. 경보 스코어링은 경보 생성 프로세스가 종료된 이후 실행되며, 스코어링 모델을 통해 경보에 대한 우선 순위 지정, 경보의 동면 상태(Hibernation) 처리를 수행할 수 있도록 제공합니다. 스코어링을 위한 알고리즘으로는 규칙 기반, 회귀 분석, 의사결정트리 분석, 그래디언트 부스팅, 딥 뉴럴과 같은 신경망 분석 등을 활용할 수 있습니다. 이 프로세스를 자동화하기 위해 이벤트 프로세싱이 동시에 수행되며, 이를 통해 경보의 우선 순위 지정 및 동면 상태가 자동으로 수행됩니다.

우선 순위가 지정된 경보는 더 빨리 전달될 수 있도록 높은 순위를 부여하거나, 시니어 레벨의 조사역이 바로 조사 후 의심거래보고(STR)를 할 수 있도록 별도의 워크플로우를 부여할 수 있습니다. 경보 스코어링은 지속적으로 처리 결과를 학습하여 향후 모델 결과에서 재학습하도록 자동 재학습 프로세스를 정의할 수 있습니다.

Level 3. ML 기반 적발

AML 컴플라이언스 분석 성숙도 모델의 마지막 단계인 Level 3은 ‘ML 기반 적발’입니다. ML 기반 적발은 ‘Complex Schemes’와 ‘자연어 처리(Natural Language Processing)’로 구성됩니다.

이 단계에서는 자금세탁 방지의 모든 단계에 다양한 머신러닝 알고리즘을 활용하고, 이를 설명하기 위한 ‘설명 가능한 모델’을 함께 사용하여 자금세탁 방지 시스템의 효율을 극대화하게 됩니다. 또한, 자연어 처리 기술을 활용하여 STR 보고 등을 위해 작성해야 하는 각종 문서 등을 맥락을 고려한 자연어로 자동 생성하는 기술을 활용하면 자금세탁 방지 업무를 위한 고도화된 환경을 완성하게 됩니다.

다음 3회에서는 최신 AML 솔루션이 행동 모델 및 자동 선별 기능을 어떻게 제공하는지, 그리고 이를 어떻게 확장할 수 있는지 구체적인 방법을 알아보겠습니다.