“Lo que sabemos es una gota de agua; lo que ignoramos es el océano”

- Isaac Newton

Existen diferentes variedades de vinos o incluso un sinfín de tipos de café o té. Si nos centramos exclusivamente en este último, una variedad cromática bien conocida por todo amante del té son el té verde, rojo, negro, blanco y el azul. Cada uno de ellos, presenta características particulares.

- El té verde se elabora con hojas de té no fermentadas, que una vez cosechadas, se dejan secar y se someten a tratamiento de calor.

- El té rojo es conocido como phu erh y también como “té de los emperadores”. Su elaboración se descubrió de manera casual al tratar de alargar la conservación del té verde.

- El té negro tiene un nivel de oxidación mayor, por eso posee un aroma más fuerte y contiene más cafeína que otros tés con menores niveles de oxidación.

- El té azul está de moda y también es conocido como oolong. Podemos decir que se trata de un té a medio camino entre el té verde y el té rojo, debido a su proceso de semi-fermentación.

- El té blanco es uno de los tés más rico en antioxidantes, y requiere de un proceso especial para su elaboración.

Según sus propiedades de elaboración y circunstancias específicas, cada “amante del té” tendrá su elección favorita.

RECAPITULANDO: ¿Cómo estimamos el VaR? ¿Qué metodologías existen?

Ahora, introduciéndonos en el mundo del riesgo financiero y tratando de hacer la analogía con lo anteriormente comentado, cada modelador de riesgo de mercado cuenta con diferentes variedades de técnicas para el cálculo del VaR. En la primera entrega del “Sommelier del Riesgo” hemos visto que existen diversos tipos de metodologías para la estimación del VaR de riesgo de mercado:

- En primer lugar, se encuentran aquéllas que miden el riesgo valuando el activo en el momento 0 del tiempo y utiliza las volatilidades de los factores de riesgo para estimar los posibles movimientos de dichos factores, aproximándose de esta manera a la máxima pérdida posible para el activo en cuestión; dentro de estos modelos se encuentra la metodología Delta-Normal.

- En segundo lugar, se encuentran las metodologías de simulación (se somete a la cartera a un número grande de estados de mercado simulados), consistentes en valuar el activo en diferentes momentos del tiempo o diferentes escenarios, para de esta manera aproximar la máxima pérdida que podría tener dicho activo; dentro de estas metodologías se encuentran los modelos de simulación de covarianzas y de simulación histórica, entre otros. En función del método de simulación, se requieren requisitos previos: valores históricos de factores de riesgo o escenarios de factores de riesgo o matrices de covarianza o modelos de factores de riesgo.

Entremos con un poquito de más detalle, en cada una de ellas.

DELTA NORMAL

El análisis Delta-Normal calcula una estimación del valor en riesgo (VaR) de la cartera, asumiendo una densidad normal multivariable para los cambios en los factores de riesgo y la matriz de covarianza proporcionada. Originalmente fue introducido por el programa RiskMetrics de J.P. Morgan, basado en 2 importantes supuestos:

Suposiciones

- Linealidad: el valor de la cartera es aproximadamente lineal con respecto a los valores de los factores de riesgo.

- Normalidad: los cambios en los valores de los factores de riesgo y el valor de la cartera se distribuyen normalmente.

Requisitos:

Además de una cartera, los datos de mercado actuales y la lógica de valoración para los instrumentos en cartera, se debe incluir una covarianza predefinida o una matriz de correlación.

Entre las ventajas y desventajas, podemos nombrar:

Ventajas:

- Simpleza, porque involucra una simple multiplicación de valores

- Fácil Interpretación

Desventajas:

- Mide inadecuadamente el riesgo de instrumentos no lineales, ya que como dijimos asume linealidad y normalidad. Es por esto que, en un intento de lidiar con las opciones y otros instrumentos no lineales en portafolios, los investigadores han desarrollado medidas de VaR cuadrático, conocidos como modelos delta-gamma.

SIMULACIÓN HISTÓRICA

Los estados de mercado simulados se basan en valores de factores de riesgo histórico, en donde se confía en que los datos históricos pasados sean una buena representación de lo que puede suceder en el futuro.

Entre las ventajas y desventajas, podemos nombrar:

Ventajas:

- No hay suposiciones sobre la distribución o correlación entre los cambios del factor de riesgo

- No hay estimación de parámetros estadísticos.

Desventajas:

- Requiere un cierto volumen de datos históricos para generar resultados estadísticamente significativos.

- La historia podría no ser una buena representación del futuro.

SIMULACIÓN DE ESCENARIOS

A diferencia de la simulación histórica, los estados de mercado simulados se basan en valores de factores de riesgo proporcionados según escenarios estipulados por el usuario.

Entre las ventajas y desventajas, podemos nombrar:

Ventajas:

- No hay suposiciones sobre la distribución o correlación entre los cambios del factor de riesgo

- No hay estimación de parámetros estadísticos.

Desventajas:

- Los escenarios proporcionados podría no ser una buena representación del futuro.

SIMULACIÓN DE COVARIANZAS

Los estados de mercado simulados se extraen al azar de una distribución normal multivariable de los factores de riesgo representados por una matriz de covarianza que se puede suministrar o crear durante la simulación (esto último, por ejemplo: bajo metodología Shrinkage o Principal Component Análisis (PCA)). La confianza en la matriz de covarianza es una buena representación de la relación entre los factores de riesgo.

Ventajas:

- No requiere un gran volumen de datos de entrada del mercado, solo una buena matriz de covarianza

- Los estados de mercado posibles no están restringidos por los datos del mercado de entrada

- Fácil de generar suficientes estados de mercado para obtener resultados estadísticamente significativos, incluso en intervalos de confianza altos

Desventajas:

- Asume la normalidad multivariable de los factores de riesgo o de sus ratios de registro.

- El rendimiento es sensible a la cantidad de estados del mercado en los que se debe revalorizar la cartera

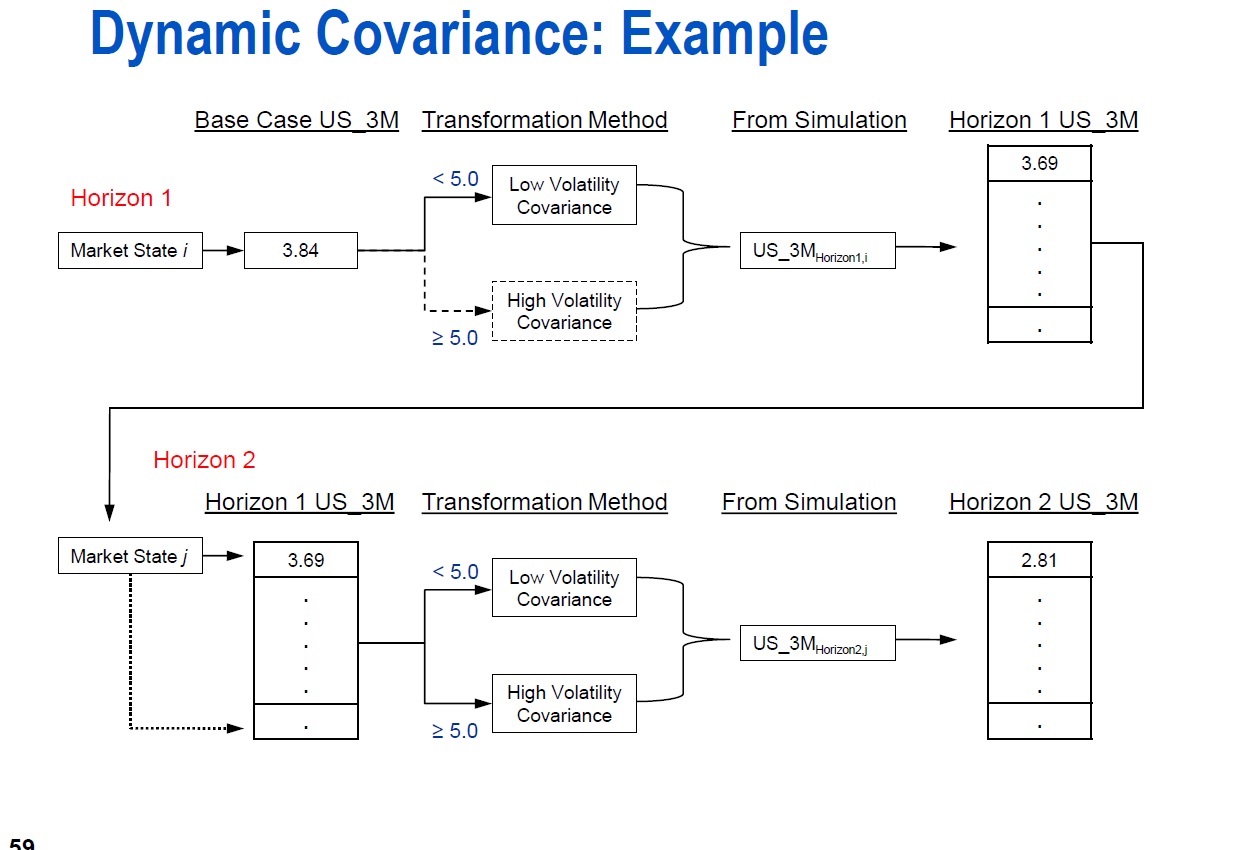

Si los estados de mercado generados en las simulaciones difieren significativamente en la forma en que los factores de riesgo están correlacionados, una matriz de covarianza única podría no ser siempre apropiada. SAS ofrece la funcionalidad de covarianza dinámica, lo que significa que las simulaciones basadas en covarianza pueden incluir diferentes matrices de covarianza basadas en valores de factores de riesgo en horizontes anteriores.

SIMULACIÓN BASADA EN MODELOS

Los estados de mercado estimulados se extraen al azar de los modelos de regresión no lineal, proporcionados por el usuario, de los factores de riesgo, y se estima la correlación utilizando la metodología de cópula.

Ventajas:

- Flexibilidad total en el modelado de factores de riesgo

- Fácil de generar suficientes estados de mercado para obtener resultados estadísticamente significativos, incluso en intervalos de confianza altos

Desventajas:

- Requiere que todos los factores de riesgo sean modelados explícitamente

- El rendimiento es sensible a la cantidad de estados del mercado en los que se debe revalorizar la cartera

SIMULACIÓN MIXTA

Combina dos o más de los otros cuatro métodos de simulación mencionados previamente.

Ventajas:

- Cada factor de riesgo puede simularse usando el método más apropiado

Desventajas:

- Hereda las desventajas de los métodos de simulación involucrados

Hasta aquí hemos hablado de metodologías de cálculo de VaR en riesgo de mercado …...pasemos a hablar de las pruebas de stress.

¿QUÉ SON LAS PRUEBAS DE ESTRÉS?

Las pruebas de estrés o también denominadas pruebas tensión son una herramienta importante de gestión de riesgos utilizadas por las entidades financieras como parte de su administración interna de riesgos.

A partir del marco de suficiencia de capital de Basilea II las pruebas de estrés son una parte integral del proceso de autoevaluación del capital (ICAAP por sus siglas en inglés).

Las pruebas de estrés se utilizan por las entidades financieras para identificar eventos claves que puedan afectar su posición de capital. Los escenarios de estrés de las entidades financieras tienen que cubrir una serie de factores que pueden crear las pérdidas o ganancias extraordinarias en las carteras de negociación, o hacer que el control de los riesgos en estas carteras sea muy difícil. Estos factores incluyen los eventos de baja probabilidad, pero plausibles, en todos los principales tipos de riesgo, incluidos los diversos componentes de riesgo de mercado.

En otros palabras, las pruebas de tensión alertan a las entidades financieras de resultados adversos inesperados relacionados a una variedad de riesgos y proporcionan una alarma del capital que podría ser necesario para absorber las posibles pérdidas ante eventuales cambios en la composición de la estructura del banco.

¿Por qué son tan importantes?

Las pruebas de estrés son especialmente importantes después de largos períodos de condiciones económicas y financieras favorables, cuando el recuerdo de condiciones negativas se desvanece y puede conducir a la infravaloración del riesgo.

También es una herramienta clave para la gestión de riesgos durante los períodos de expansión, cuando la innovación conduce a nuevos productos que crecen rápidamente y para el cual los datos son limitados o ninguna pérdida está disponible.

Por otra parte, permite el establecimiento de límites en función de estas medidas, y la definición de planes de contingencia que permitan reaccionar a tiempo y extraer beneficios de situaciones de crisis.

En el caso particular del riesgo de mercado, las pruebas de estrés buscan cuantificar la pérdida potencial derivada de situaciones extremas de mercado no contempladas por los modelos de VaR. Entendemos entonces por medidas de estrés los cambios estimados en el valor de una cartera al revaluarla utilizando escenarios extremos de los precios de mercado. Los resultados de las pruebas de stress tienen, por tanto, carácter complementario al VaR.

¿Qué tipos de escenarios se utilizan en las pruebas de estrés?

En líneas generales, las pruebas de estrés abarcan 2 tipos de escenarios:

Escenarios Hipotéticos:

Se lleva a cabo utilizando escenarios extremos construidos a partir de movimientos para las variables de mercado que no necesariamente tienen correspondencia con eventos históricos. En definitiva, se trata de diseñar posibles situaciones futuras que puedan impactar en el valor de la cartera de la entidad. Este tipo de pruebas tiene una visión claramente prospectiva (ex-ante), y en donde la especificación del escenario hipotético se basa en gran medida en la experiencia y el juicio del analista de riesgos.

Escenarios Históricos:

Escenarios en los que se introducen datos reales obtenidos en épocas en las que los mercados financieros han experimentado crisis profundas. Es una visión marcadamente retrospectiva (ex-post), y en donde los reguladores recomiendan expresamente la elaboración de escenarios partiendo de aquellos sucesos históricos que hicieron que los mercados tuvieran cuantiosas pérdidas que dificultasen la medición del riesgo de mercado.

¿En qué se basa la construcción de estos escenarios?

Los escenarios pueden ser de dos tipos:

- Basados en la propia historia de la Entidad: Escenarios correspondientes a los períodos de situaciones críticas ocurridas en la Entidad.

- Basados en situaciones externas: En este caso, se debe determinar si determinadas crisis históricas afectaron o pueden afectar, en caso de repetirse condiciones económicas similares, a la cartera de la Entidad. Las crisis consideradas pueden ser obtenidas de fuentes externas fidedignas, u otros escenarios frecuentemente utilizados que sean aplicables a la Entidad.

En resumen, podemos decir que las pruebas de estrés buscan:

- Conocer las pérdidas potenciales de la cartera en situaciones de crisis de los mercados.

- Poder anticipar situaciones potencialmente peligrosas.

- Identificar sucesos que podrían ocasionar pérdidas importantes.

- Desarrollar planes de contingencia.

Es posible aplicar todos los conceptos mencionados en este artículo, en la solución desarrollada por SAS denominado High Perfomance Risk. Más información acerca de la solución en https://www.sas.com/en_us/software/high-performance-risk.html.

¡Los espero en la próxima entrega!