Es indudable que los hábitos de comportamiento han cambiado, nos cuidamos más física y mentalmente, cuidamos lo que comemos y lo que bebemos y esto lo vemos en nuestro día a día.

Los dulces en la oficina cada vez duran más, septiembre ha llenado el gimnasio como ningún año y como dice una amiga, esta gente se queda, no es como antes.

Hay muestras en todos los sitios, en las fiestas de mi pueblo oigo a un joven de una peña que dice a un amigo: “no estoy a gusto, se bebe demasiado y eso es de otra época”

Sin duda, los hábitos de las nuevas generaciones son distintos. Si a esto añadimos la situación de ciencia ficción vivida con la pandemia, nos surgen preguntas como: ¿seremos ahora más aversos al riesgo? ¿valoramos más la estabilidad, tras la incertidumbre que vivimos? ¿O simplemente han entrado nuevos riesgos en el entorno y somos conscientes de ello?

La realidad es que la pandemia ha modificado nuestro concepto del término riesgo y, dependiendo del tipo de consumidor, hay factores que ahora son considerados como riesgos y antes no lo eran. En este nuevo escenario, para entender cómo se han visto afectada la demanda de seguros y cuáles han sido las consecuencias, primero debemos comprender cuál es la generación que usuaria seguros y cuál será la generación futura: ¿Cómo es su aversión al riesgo respecto a la generación X, educados en la estabilidad y el ahorro? A nadie le sorprende el anuncio donde un joven se jacta de no durar más de 4 o 6 meses en un trabajo. Por otro lado, los millennials no aseguran la vivienda o el coche porque prefieren el uso compartido (al menos mientras no hay sucesores). Entonces, ¿cuáles son las generaciones clave en la demanda de seguros?

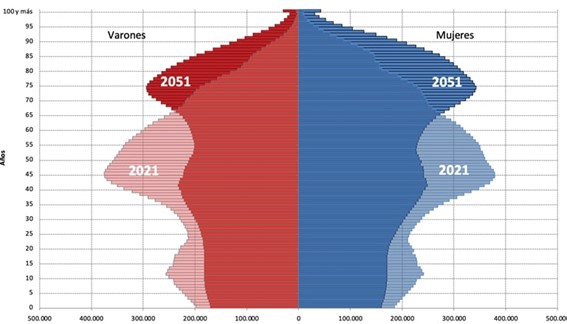

Si echamos un vistazo a las pirámides poblacionales por generación, en el 2021 los millennials suponían el 43% de la demanda de seguros, en el 2051 será más de un 71%. (Análisis de Mapfre)

Esto implica, que, aunque ahora existe coexistencia de generaciones en la demanda de seguros, en un futuro no lejano, una generación será la que genere más de un 70% de la demanda. ¿Cuáles serán sus preocupaciones? El cambio climático, la inestabilidad política y las mascotas (existe casi una humanización de las mismas) serán claves en su demanda.

¿Cuáles han sido las últimas tendencias en la demanda de seguros? ¿Cómo está afectando ya este cambio generacional y entorno de riesgo cambiante?

La saturación de la sanidad pública durante la crisis del coronavirus impulsó el seguro privado de salud. Se multiplicaron por 5 las inserciones publicitarias de seguros médicos en televisión y esto tuvo su efecto inmediato. La pandemia reforzó sin duda los seguros de salud. Pero no fueron los únicos que se vieron afectados, los seguros de decesos aumentaron también, así como los seguros de hogar como consecuencia del confinamiento. La percepción de los riesgos asociados a la salud cambió.

Los seguros de automóviles han disminuido en casi un 1%, como vemos en los datos de ICEA. Se coge menos el coche y hay menos tráfico, pero no solo es volumen, al caer la demanda hizo que el precio del seguro descienda en 1,1% en el primer trimestre del 2022. Una tendencia que posiblemente se mantenga, teniendo en cuenta la valoración del vehículo propio por las nuevas generaciones.

Los riesgos están cambiando, y la valoración de los mismos también, la demanda evoluciona y la oferta de seguros se adapta a las nuevas necesidades

Las aseguradoras se están adaptando a este cambio de demanda ofreciendo nuevos productos, como un seguro de coche con servicio, con el que envía una grúa para trasladar un vehículo y paga un taxi a todos sus ocupantes si el conductor ha bebido.

El mercado de seguros para animales es un mercado en auge, se estima que en torno al 40% de hogares españoles tienen algún tipo de animal de compañía, el mercado de animales de compañía movió en el 2020 en torno a 2.000 millones de euros.

Los seguros agrarios también subieron, pandemia, filomena y años secos hicieron que subieran durante el 2020 un 5% las pólizas, también subió la superficie asegurada. Por otro lado, existe el apoyo del gobierno que va progresivamente aumentando las subvenciones a las primas de seguro. El cambio climático produce nuevas necesidades de productos.

La demanda de seguros va cambiando y la oferta va adaptándose a las nuevas necesidades.

Los riesgos están cambiando, y la valoración de los mismos también, la demanda evoluciona y la oferta de seguros se adapta a las nuevas necesidades