Sommelier de Riesgo - Entrega 10: “ADMINISTRACIÓN DE ACTIVOS Y PASIVOS (ALM), Jack Welch

Como todos sabemos muy bien, el negocio básico de un banco comercial es ofrecer servicios de intermediación financiera, captando recursos líquidos que, a su vez, coloca en forma de créditos e inversiones varias. A cambio de los recursos captados el banco asume el compromiso de su reembolso en ciertas fechas futuras, pagando una tasa o tipo de interés según el tiempo transcurrido, el monto de los recursos, el tipo de contrapartida, etc. El total de estos compromisos monetarios en un momento dado constituye la posición pasiva del banco, o simplemente los pasivos. Correspondientemente, se entiende por posición activa o activos del banco al conjunto de obligaciones o promesas de pagos futuros a los que el banco tiene derecho en virtud del desembolso inicial efectuado al colocar los recursos captados, y que incluyen tanto el monto original como los intereses y comisiones asociadas a la transacción.

Se desprende de lo anteriormente mencionado, que el dinero constituye la materia prima principal para los bancos, y que la gestión de activos y pasivos es un práctica necesaria y estratégica en las entidades financieras.

Siguiendo la definición aportada por la Sociedad de Actuarios (Society of Actuaries, 2003), la Gestión de Activos y Pasivos (también denominado Gestión de Balance), o su sigla en inglés ALM (Asset and Liability Management), es la práctica del manejo de un negocio de manera que las decisiones y las acciones con respecto a activos y pasivos, se tomen de manera coordinada. A su vez, puede ser considerado como el proceso continuo de formular, implementar, monitorear y revisar estrategias relacionadas con los activos y pasivos para poder lograr los objetivos financieros de una organización, dada su tolerancia al riesgo y otras posibles restricciones (Basel Committee on Banking Supervision, 2010).

Se concluye entonces que “el ALM procura la administración coordinada de los riesgos financieros inherentes al balance de la entidad, teniendo como uno de sus objetivo maximizar el retorno ajustado por riesgo en una institución financiera”, implicando asumir un enfoque integrado del gerenciamiento estratégico del balance de una institución.

Ahora bien, podemos decir que gestionar eficientemente el balance de un banco maximizando la rentabilidad y al mismo tiempo teniendo en cuenta metas en conflicto, como minimizar el riesgo, sujeto a restricciones regulatorias y administrativas, es una tarea compleja. Surge entonces, que es de particular importancia considerar en este proceso de gestión, analizar las medidas de riesgo financiero (principalmente riesgo de liquidez y de tasa de interés) inherentes al balance de la entidad, las cuales se pueden clasificar en dos grandes grupos, según sean medidas de riesgo financiero estáticas inherentes al balance de la entidad o medidas de riesgo financiero dinámicas inherentes al balance de la entidad.

Medidas estáticas:

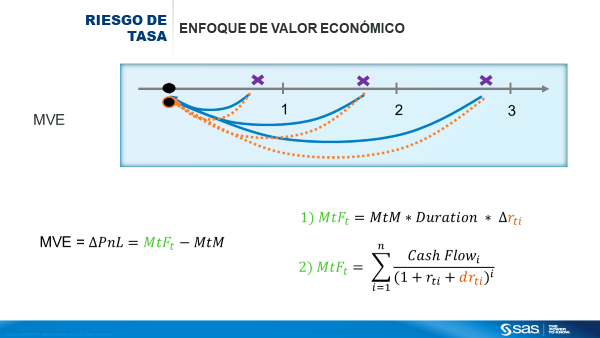

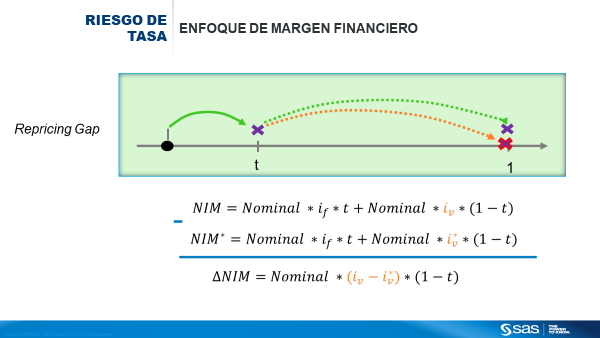

- La medidas estáticas de riesgo de tasa de interés miden el riesgo del balance a una fecha determinada, principalmente evaluando el impacto del movimiento de las variables de mercado a dicha fecha sobre el MVE (enfoque de valor económico) y el NIM (enfoque de ingresos financieros netos) proyectado asumiendo una posición constante. Esta medida se considera estática porque ignora el paso del tiempo y el efecto que la evolución dinámica del balance puede tener sobre el desempeño de su gestión. Ejemplo de esta medida es el gap de tasa, duración y sensibilidad.

Recuérdese que los activos generan un rendimiento bruto generalmente superior al costo financiero incurrido en financiarlos, siendo que la diferencia entre el rendimiento de los activos y el coste financiero de los pasivos es lo que se conoce como el margen financiero neto del banco (NIM). Este margen financiero representa la fuente más importante de ingresos en un banco comercial.

Por otro lado, el valor económico de la entidad financiera estará dado por el valor presente de los flujos de fondos esperados de la entidad. Es decir, el valor de los flujos de fondos esperados de los activos netos de los pasivos + posiciones netas fuera de balance. En otras palabras, el MVE se determina como la suma neta de los flujos de caja (caídas), descontados a una curva de tasas de interés de mercado que es definida por la Entidad. Si la curva de tasas de mercado (empleada en el descuento) cambia, el efecto de dicha variación afecta directamente al valor de la Entidad. En términos generales, los informes asociados al MVE buscan analizar la solvencia de la Entidad en el largo plazo.

- La medidas estáticas de riesgo de liquidez parten de proyectar los flujos pasivos y activos para un periodo dado de tiempo bajo un escenario predeterminado. Ejemplos de estas medidas son: gap de liquidez acumulado, coeficiente de perfil de liquidez neta acumulada, coeficiente de liquidez, etc.

Medidas dinámicas:

- Las medidas dinámicas de riesgo de tasa de interés parten de modelar la evolución en el tiempo de los factores de riesgo financiero y de las posiciones del banco, e implican el desarrollo de un modelo que permita tratar el vencimiento de los flujos activos y pasivos mediante reglas de reinversión. La implementación de medidas dinámicas trae aparejado un nivel de complejidad y requerimientos de información y capacidad de cálculo significativamente mayor que las medidas estáticas, proporcionando a cambio una mayor riqueza conceptual y profundidad de análisis. Para pasar a un tratamiento dinámico del balance es necesario incorporar explícitamente al tiempo como variable adicional, considerando la posibilidad de simular el comportamiento del balance bajo múltiples escenarios para la evolución temporal de los factores de riesgo.

El primer requisito para instrumentar una simulación es modelizar todos los instrumentos en balance, lo que implica establecer funciones de valuación que, dada un vector de parámetros y variables de mercado, devuelvan el valor presente y flujos de los instrumentos en una fecha cualquiera. El segundo requisito para implementar una simulación dinámica es modelar la evolución en el tiempo de las variables de mercado y parámetros que determinan el valor presente y flujos de los instrumentos. Es decir, se contemplará la evolución sobre futuros escenarios (base, adverso, severo) que contienen los factores de riesgo.

Tan importante como la construcción de escenarios para la evolución de los factores de riesgo es la modelización de la evolución futura de las masas o volúmenes de los diferentes productos y líneas comerciales del balance, es decir la evolución del plan de negocio. En la construcción de escenarios para los volúmenes se deben considerar tanto la información histórica disponible como las expectativas y objetivos estratégicos de los gestores de la líneas comerciales.

Otro elemento importante para implementar un ejercicio de simulación dinámica es establecer reglas de reinversión para el vencimiento de los flujos de efectivo de los instrumentos del balance. Las reglas pueden ser específicas a cada clase de activos y pasivos o variar según los escenarios de mercado y volúmenes contemplados.

Ejemplos de medidas dinámicas que se pueden obtener: Distribución del NIM y Distribución del MVE de balance en el tiempo.

- Medida dinámicas de riesgo de liquidez: A diferencia de la medidas estáticas de riesgo de liquidez, parten de considerar diversos escenarios futuros para la evolución de los flujos de efectivo netos. Implican modelar la porción incierta de los flujos futuros. El tratamiento dinámico del riesgo de liquidez implica desarrollar modelos probabilísticos y de comportamiento para las variables de mercado y líneas de balance. A partir de los modelos es posible generar múltiples escenarios futuros para la distribución de los flujos activos y pasivos. Ejemplo de medidas dinámicas de riesgo de liquidez: Cash Flow at risk.

Por otra parte, como ya he mencionado al inicio de este artículo, el negocio comercial de una entidad financiera consiste en la captación de recursos del público o empresas y su colocación en créditos. Mientras que el riesgo de crédito se asume y gestiona por los responsables de cada una de las ramas comerciales, el riesgo de liquidez, riesgo de tipo de interés y riesgo de tipo de cambio debe ser transferido a las áreas especializadas en su gestión. Esta transferencia se realiza mediante transacciones internas, y el área especializada en su gestión es el de ALM. La transferencia de fondos entre unidades se articula a través del sistema de tasas de transferencia, que permite el análisis de la rentabilidad por unidades (unidades de negocio / ALM). Es así como aparece aquí un concepto importante, que es el del precio de transferencia de fondos.

EL precio de transferencia de fondos es un sistema que se utiliza para estimar cómo el financiamiento está contribuyendo a la rentabilidad general de una empresa, ya que todas las áreas de negocio comparten un recurso indispensable en su operativa: la liquidez. Al considerar el mecanismo de financiación de las entidades bancarias, la estructura organizativa básica incluye una unidad central, que se enfrenta al mercado, encargada de la gestión de todos los requerimientos de fondos de la entidad a nivel agregado y que actúa como contrapartida interna de las diferentes unidades de negocio. Las condiciones bajo las que la unidad central presta los fondos a las diferentes líneas de negocio se consideran de vital importancia para la política de gestión de la liquidez de los bancos, política que se conoce como “Funds Transfer Pricing” (FTP) o “Precio de transferencia de fondos”. Pero dicha política no sólo es importante para la gestión de la liquidez a nivel agregado, sino que es de vital importancia para la fijación del precio de los productos en un entorno de continuo cambio de tipos de interés y de la situación de la liquidez en el mercado.

Cabe mencionar que el FTP se construye/ se configura en base a los costos internos de fondeo, provisiones de pérdidas, prima de liquidez, costos de operación y cargas de capital.

En palabra simples, podemos decir que el Precio de Transferencia de Fondos puede ser visto como los pagos de intereses cargados cuando una unidad presta fondos a otros, siendo la función principal de un sistema de tasas de transferencia el intercambio de fondos entre las unidades de negocio y el área responsable de la función de ALM. Cualquier déficit que surge en un área de negocio debe ser financiado y cualquier superávit invertido. Este intercambio de recursos entre las áreas de negocio requiere de un sistema interno de precios de transferencia que determinen el margen financiero atribuible a cada unidad de negocio y al ALM mismo. Estos márgenes deben ser consistentes con el margen financiero agregado de todo el balance del banco. Asimismo, los presupuestos, valoración de productos y políticas comerciales también estarán fuertemente influidos por las tasas de transferencia establecidas. Es importante mencionar, que el sistema deberá ser consistente con las tasas de mercado activas y pasivas, ya que si se impusiera a la banca comercial tasas de transferencia fuera de mercado se introducirían distorsiones en la gestión comercial.

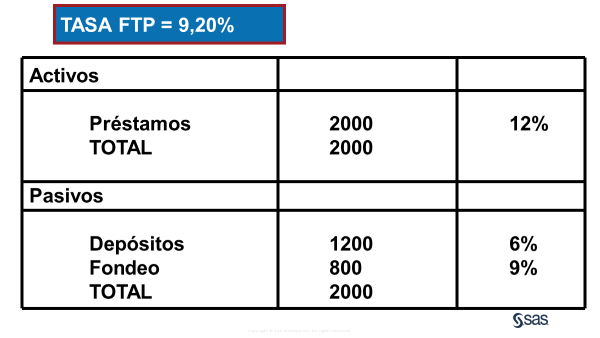

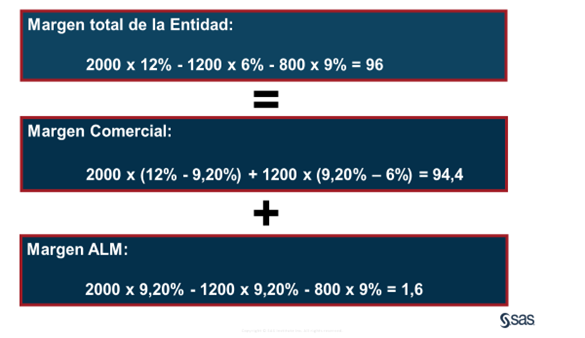

Ejemplo de cálculo de Margen Financiero contemplando FTP:

Datos

Cálculo

Margen total de la Entidad = Margen Comercial + Margen ALM

Por último, quiero comentarles que existen varias metodologías a la hora de contemplar utilizar el FTP. Aquí un resumen, de las que comúnmente se consideran en la práctica:

| BULLET | La tasa de la curva se establece en función de la fecha de vencimiento o la próxima fecha de reajuste. |

| WAL (WEIGHTED AVERAGE LIFE) | La tasa en la curva se establece en base a un promedio ponderado de los flujos de efectivo del contacto, teniendo todos los flujos de efectivo el mismo peso no importa cuándo ocurran. |

| FTFTP (FiXED TERM) | La tasa de la curva se fija en base a un plazo fijo determinado para cada contrato (metodología interna). |

| MD | La tasa de la curva se establece en función de la duración de Macauley. |

| ED | La tasa de la curva se establece en función de la duración efectiva. |

| MDD | La tasa de la curva se establece en función de la duración modificada. |

| AVERAGE POOL RATES ( APLR) | Este método se utiliza para calcular la duración de un grupo de activos (pasivos) y luego calcula un FTP para el grupo. |

| CASHFLOW | La tasa en la curva se establece en base a cada flujo de efectivo luego se calcula un promedio considerando diferentes pesos para cada flujo de efectivo dependiendo de la fecha de cada uno. |

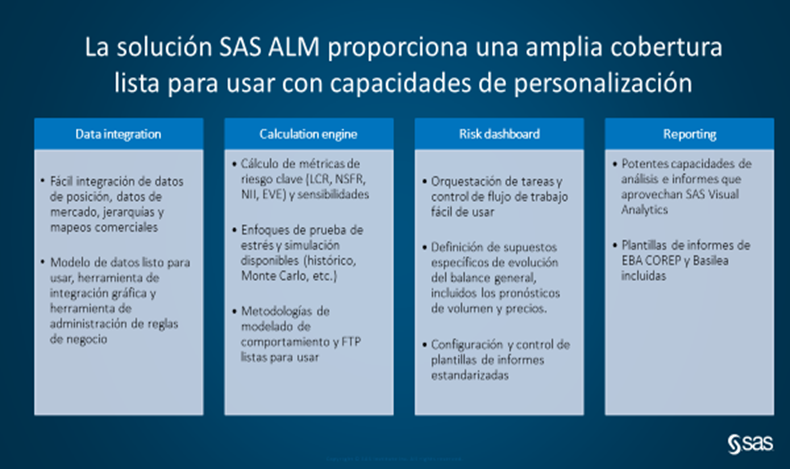

SAS Asset and Liability Management (SAS ALM) es la solución para medir, gestionar y reportar riesgos de liquidez y tasa de interés. La solución SAS Asset and Liability Management se caracteriza por contar con un marco flexible con la capacidad de organizar e integrar datos, con una arquitectura adaptable tanto on premise como cloud y que puede disponer de informes a pedido para abordar los requisitos requeridos por la entidad financiera. También ofrece un flujo de trabajo controlado con funciones de auto documentación que van desde la integridad de los datos y las reglas de negocio hasta el cálculo de los modelos desarrollados. Los flujos de ejecución, cálculos y dependencias son claramente visibles. La documentación se genera automáticamente a partir del código y siempre está actualizada. El sistema es totalmente personalizable, lo que respalda la coexistencia de múltiples regímenes regulatorios e incluso las customizaciones propias de cada entidad, con una base analítica modernizada que se escala con flexibilidad para abordar los requisitos actuales y futuros que requieran las entidades. Adicionalmente, se caracteriza por ofrecer una plataforma de alto rendimiento, con un motor que permite el procesamiento en paralelo y en memoria, así como la optimización grid, lo que da como resultado cálculos extremadamente rápidos. Por último, hay que destacar que cuenta con una interfaz web centralizada, que simplifica el desarrollo, la ejecución y el mantenimiento de incluso los modelos más complejos.

La solución cubre FTP, cálculo de métricas de riesgo clave como LCR, NSFR, NIM, MVE, y sensibilidades. También esta disponible en el motor de SAS ALM, la posibilidad de realizar cálculos por simulación de Monte Carlo, simulación histórico, etc. así como enfoques tipos what if que permiten la construcción de diferentes escenarios y la gestión integrada del balance.