Il numero di modelli utilizzati dagli operatori nel settore finanziario, nel corso degli ultimi anni, è aumentato significativamente, dal 10 al 25% annuo presso le grandi istituzioni (“The evolution of model risk management” – February 2017 By Ignacio Crespo, Pankaj Kumar, Peter Noteboom and Marc Taymans). Gran parte dei nuovi modelli vengono adottati per soddisfare esigenze di business come ad esempio il pricing, la definizione dei piani strategici, la gestione della liquidità ed altre ancora. A questo scenario si aggiungono poi nuove attività, come l’analisi avanzata sui big data, che stanno aprendo alla creazione di modelli sempre più sofisticati, ad esempio per la gestione delle relazioni con i clienti o per le attività di fraud monitoring e antiriciclaggio.

I nuovi modelli, così come quelli tradizionali già adoperati da banche ed intermediari finanziari, vengono integrati all’interno dei processi aziendali, esponendo gli stessi istituti ad un rischio modello sempre maggiore ed alle conseguenti perdite operative che potrebbero manifestarsi; a tale scopo il legislatore richiede agli operatori del settore finanziario di identificare, mappare, mitigare e monitorare il rischio di modello. Tale rischio di modello deve essere valutato come un qualsiasi altro rischio finanziario impattante sulla patrimonializzazione dell’istituto di credito e pertanto le banche vengono invitate ad identificare un sistema atto alla sua corretta quantificazione. In caso contrario, se tale esercizio non fosse eseguito correttamente, l’operatore finanziario non sarebbe in grado di determinare il giusto fabbisogno di capitale a copertura del rischio di modello andando incontro a potenziali perdite di denaro di cospicua entità.

Ma come gli operatori del mercato finanziario posso assicurarsi che il sistema di Model Risk Management (MRM) adottato sia in grado di determinare correttamente tale valore?

La Model Governance come uno step del framework di MRM

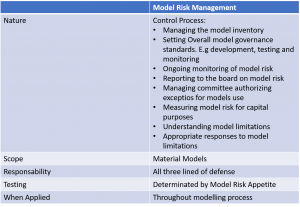

Un framework di Model Risk Management mira a garantire il giusto livello di controllo che le banche devono mettere in atto su tutti i modelli utilizzati a supporto dei processi aziendali. Consecutivamente, il framework di MRM assume uno scopo più ampio, inglobando al suo interno anche le attività di Model Governance.

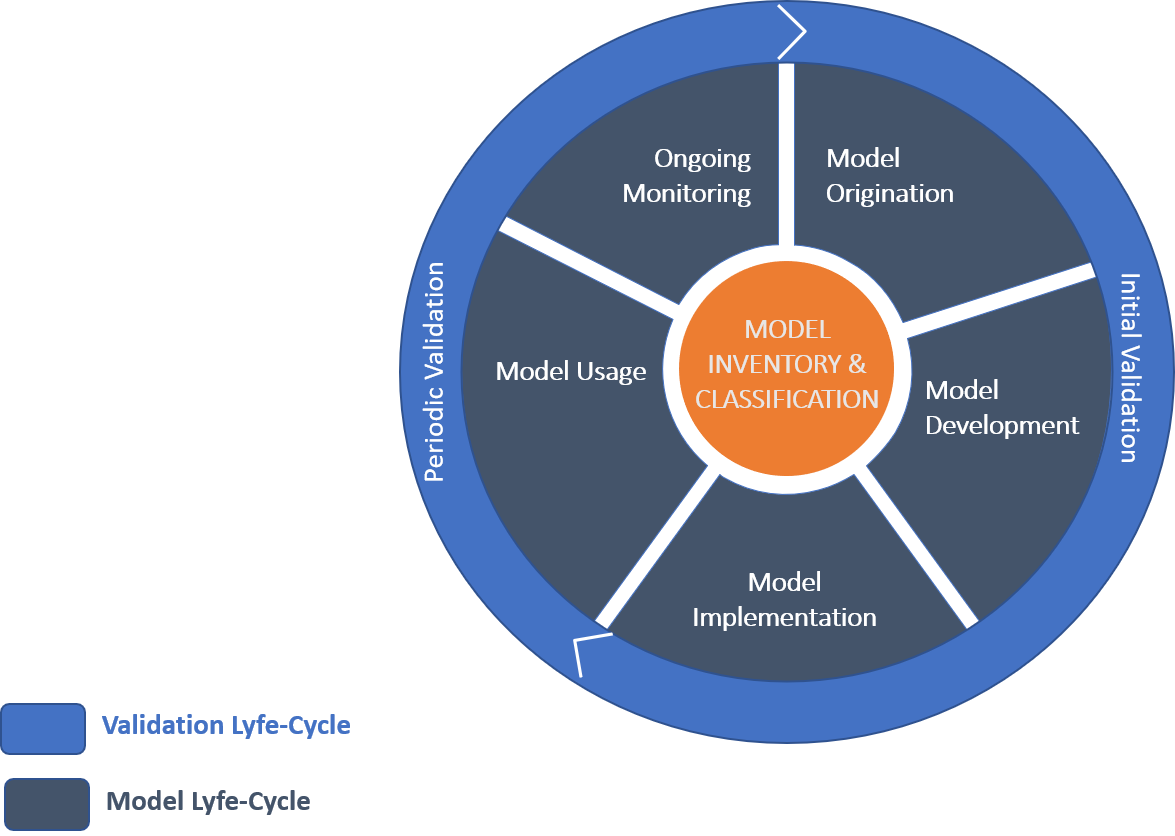

Le linee di difesa, dalla 1° alla 3°, svolgono un ruolo chiave all’interno di un processo di MRM, le cui policy e procedure deineano chiaramente ruoli e responsabilità per l’interezza del ciclo di vita del modello, dall'origine all’eventuale sua dismissione.

Un framework ben strutturato di MRM dovrebbe ottimizzare le attività delle funzioni di controllo, assegnando correttamente i compiti ai tre livelli e garantendo un sistema di controllo del rischio di modello efficiente efficace.

Se da un lato, il framework di Model Risk Management dovrebbe definire il giusto livello dei controlli da implementare, elemento che a sua volta dipende dall'impatto che un eventuale errore nel modello potrebbe avere sulle prestazioni e sulla reputazione aziendale, dall'altro, un corretto sistema di MRM, dovrebbe includere la gestione di una libreria dei modelli che identifichi responsabili, stakeholder, caratteristiche chiave ed utilizzo di ciascun modello. Implementare un inventario, che permetta chiaramente di classificare i modelli al suo interno, permetterebbe alle banche di governare e gestire adeguatamente l'esposizione al rischio modello sulla base della propensione al rischio della medesima organizzazione.

Il tema della gestione del rischio del modello ha iniziato a estendersi significativamente oltre la Model Governance, in particolar modo in Europa. Abbiamo iniziato l'ultimo articolo parlando di "Model Governance come funzione di core business" ma le nuove richieste provenienti dall'EBA stanno cambiando le esigenze di mercato verso un nuovo approccio che prevede: "Un framework di Model Risk Management che consente di costruire una cultura coretta di Model Risk Governance".

La Model Risk Governance e le Strutture Organizzative sono entrambe parti integranti dell'infrastruttura di MRM che prevede due distinti livelli di governance: uno atto a coprire le fasi del ciclo di vita del modello; l’altro finalizzato ad un utilizzo da parte del CDA e del Senior Top Management.

La funzione di MRM dovrà essere composta principalmente da due team, uno di governance ed uno di validatori, ciascuno con compiti e responsabilità differenti. Il team di governance avrà in carica l’onere sia di definire gli standard per lo sviluppo, l'inventario e la convalida del modello, sia di identificare ruoli, competenze e responsabilità dei diversi stakeholder coinvolti lungo il ciclo di vita dello stesso modello; il team di validazione invece avrà la responsabilità di eseguire la convalida tecnica dei modelli. Ciascuna delle attività appena descritte dovranno essere basate su di un processo ben definito, regolamentato e monitorato tramite l’adozione di un workfow approvativo.

Dopo aver definito il contesto all’interno del quale sviluppare il framework di Model Risk Management è importante sottolineare quanto fondamentali siano i tempi per la realizzazione di tale sistema che gli istituti finanziari impiegheranno: tanto prima saranno in grado di sviluppare un sistema integrato per la gestione del rischio di modello tanto maggiori saranno le performance dei loro modelli, traducendosi in una forte mitigazione del rischio associato ed una sostanziale riduzione dei costi correlati.

Ciò detto, il Model Risk Management sta diventando una parte fondamentale delle attività di rischio tra i servizi finanziari proprio in virtù del fatto che il rischio rappresentato dai modelli è sempre crescente.

Un approccio al Model Risk Management più ampio mira a creare coerenza tra le soglie di materialità definite dall'azienda (sulla base delle caratteristiche del modello e del profilo di rischio aziendale) ed i controlli messi in atto. Ciò può essere fatto solo attraverso una classificazione dei modelli finalizzata a determinare il livello di rischio appropriato da mitigare. Integrando poi tale rischio di modello con la propensione al rischio dell’intero istituto si ottiene una visione chiara e completa dell’esposizione e del relativo corretto livello di controlli da applicare.

Quali sono i risultati di un sistema di Model Risk Management corretto?

Un sistema di Model Risk Management correttamente implementato consentirà alle imprese di effettuare un'allocazione più efficiente delle risorse e massimizzare i benefici ottenuti dagli investimenti, oltre che garantire un livello sempre maggiore di efficienza per ciò che concerne il sistema dei controlli legato ai modelli di un’organizzazione.

Concludendo, un processo di MRM fortemente integrato può portare ad un migliore utilizzo del capitale, conseguenza di una più bassa patrimonializzazione a fronte di una corretta mitigazione del rischio, ed alla realizzazione di maggiori profitti generando come risultato un vantaggio competitivo per l’istituto finanziario.

Per maggiori approfondimenti guarda il webinar on-demand “La gestione efficace del rischio di modello: un sistema integrato di governance”.