“Los encantos de esta ciencia sublime, las matemáticas, solo se revelan a aquellos que tienen el valor de profundizar en ella”

Carl Friedrich Gauss

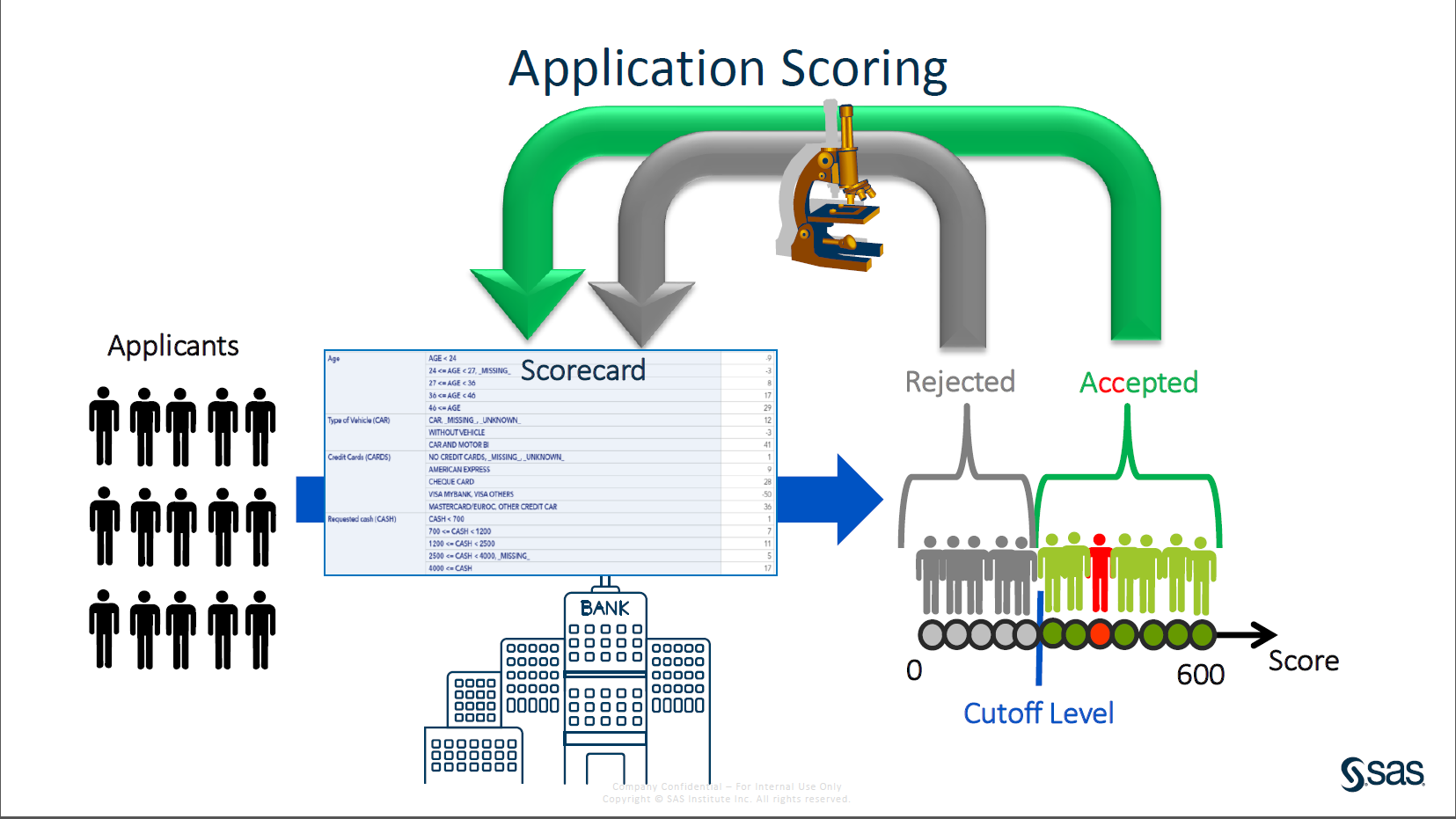

¡Estimados lectores, ha vuelto el Sommelier del Riesgo! En este breve artículo, hablaremos de las metodologías de inferencia de denegados que se utilizan en la construcción de los modelos de calificación de crédito, más comúnmente conocidos como modelos de scoring crediticio.

Recuérdese, que para gestionar apropiadamente una cartera de créditos y realizar una colocación adecuada de los recursos, las entidades financieras se ven en la necesidad de medir correctamente el riesgo de crédito, que en términos estrictos es la posibilidad de incurrir en una pérdida si la contrapartida de una transacción no cumple plenamente las obligaciones financieras, acordadas por contrato, a su debido tiempo, forma o cuantía. En otras palabras, el riesgo de crédito surge de la posibilidad de que la institución vea afectado su resultado o su patrimonio debido a la incapacidad de los deudores de cumplir con los términos crediticios pactados. Es por eso, que uno de los análisis que toma especial relevancia es el de los modelos de calificación crediticia, y dentro de este tipo de modelo son de interés las técnicas de inferencia de denegados con el objetivo de corregir el sesgo muestral (inexactitud), ya que los datos de muestra que se utilizan para desarrollar un modelo de calificación crediticia son estructuralmente diferentes de la población "through the door" a la que se aplica el modelo de calificación crediticia. Entiéndase, que la variable objetivo (target) que se crea para construir el modelo de calificación crediticia se basa en los registros de los solicitantes que fueron aceptados para recibir crédito. Sin embargo, la población a la que se aplica el modelo de calificación crediticia incluye solicitantes que habrían sido rechazados inicialmente. Es así, como las metodologías de “inferencia de denegados” (también llamado “inferencia de rechazados”) tienen como objetivo establecer si los solicitantes denegados a un crédito en una ventana de tiempo determinado serian buenos o malos en base al modelo de calificación de crédito construido actualmente. Es decir, la inferencia de denegados infiere cómo los candidatos rechazados, que originalmente no fueron aceptados, se habrían comportado en función de aquellos candidatos que sabemos por la historia, que se comportaron como buenos o malos.

En la práctica, existen infinidad de técnicas de inferencia. La técnica más básica es asignar todos los rechazados como si fueran malos, pero esta aproximación es demasiado simplista. Por lo tanto, aquí mencionaremos 3 de las técnicas de inferencia más utilizadas, que se diferencian de la aproximación simplista comentada recientemente, en la práctica: “Hard Cutoff”, “Parceling” y “Fuzzy”

Los pasos para llevar a cabo la técnica “Hard Cutoff” (también conocida como técnica de clasificación por punto de corte), son los que se detallan a continuación:

- Paso1: Construir un modelo de scoring crediticio utilizando la población con comportamiento bueno y malo conocida, es decir, los solicitantes aceptados.

- Paso2: Calificar a los solicitantes rechazados con este modelo para obtener la puntuación de incumplimiento de cada solicitante rechazado.

- Paso3: Establecer un nivel de punto de corte por encima del cual un solicitante se considere bueno. Todos los solicitantes por debajo de este nivel se consideran malos.

- Paso4: Reestimar el modelo de scoring construido, incluyendo los buenos y malos inferidos con los buenos y malos conocidos. Es decir, se ajusta un modelo que se entrene tanto con la muestra de clientes aceptados como con la de rechazados con target inferido.

La segunda técnica es el Parceling, cuyos pasos son muy similares a la anterior técnica mencionada.

- Paso1: Construir un modelo de scoring crediticio utilizando la población con comportamiento bueno y malo conocida, es decir, los solicitantes aceptados.

- Paso2: Calificar a los solicitantes rechazados con este modelo para obtener la puntuación de incumplimiento de cada solicitante rechazado.

- El estado “bueno / malo” inferido de los solicitantes rechazados se asigna de manera aleatoria y proporcional al número de buenos y malos en la población aceptada dentro de cada rango de puntuación (score), generando de esta manera “parcelas” de clientes.

- Paso4: Contemplar los buenos y malos inferidos con los buenos y malos conocidos y reconstruir el modelo de scoring.

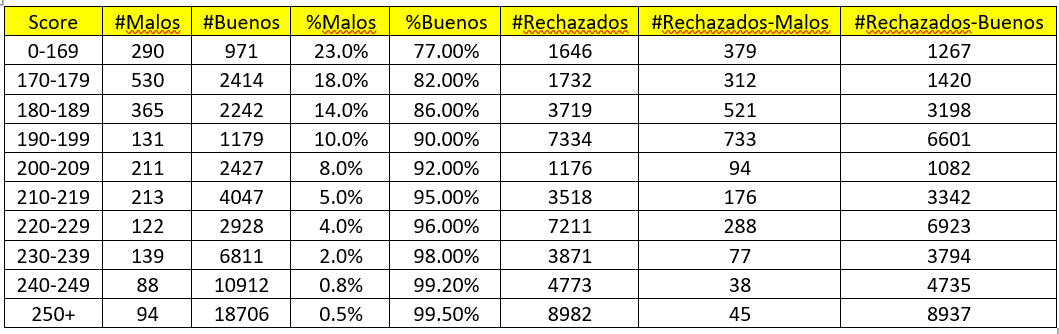

Para que se entienda mejor cómo funciona la técnica de Parceling, observemos la siguiente tabla:

Las primeras cuatro columnas son la distribución de los personas con “comportamiento bueno y malo” utilizando la muestra conocida, es decir, los solicitantes aceptados. La columna “#Rechazados” representa el número de solicitantes rechazados que se encuentran dentro del rango de puntuación especificado. Las dos últimas columnas representan la asignación de los solicitantes rechazados a un estado bueno / malo en función de la proporción de solicitantes aceptados dentro de cada rango de puntuación.

Por ejemplo, hay un 14% de solicitantes malos y un 86% de buenos solicitantes en el rango de puntuación de 180-189 para la población aceptada. Entre los 3.719 solicitantes rechazados en este rango de puntuación, el 14% (521 solicitantes) debe asignarse como malo y el 86% (3.198 solicitantes) debe asignarse como bueno. La asignación de los solicitantes rechazados dentro de cada rango de puntuación es de forma aleatoria.

Una vez asignado la inferencia a los rechazados, se procede a reestimar el modelo de scoring crediticio.

Por último, mencionarles el método Fuzzy que se aplica de la siguiente manera:

- Paso1: Construir un modelo de scoring crediticio utilizando la población con comportamiento bueno y malo conocida, es decir, los solicitantes aceptados.

- Paso2: Calificar a los solicitantes rechazados con este modelo para obtener la puntuación de incumplimiento de cada solicitante rechazado.

- Paso3: Por cada observación de dicha población se generan dos observaciones: una a la que se asigna target 1 (morosidad) y otra a la que se asigna target 0 (no morosidad). A cada una de dichas observaciones se asigna un peso proporcional a la probabilidad de la clase en cuestión. Es decir, se introduce cada solicitud 2 veces: una como morosa, con un peso igual a la probabilidad de mora estimada, y otra vez como no morosa, con un peso igual a uno menos la probabilidad de mora estimada.

- Paso4: Se ajusta un modelo que se entrene tanto con la muestra de clientes/solicitudes aceptadas como con la muestra rechazada ponderada.

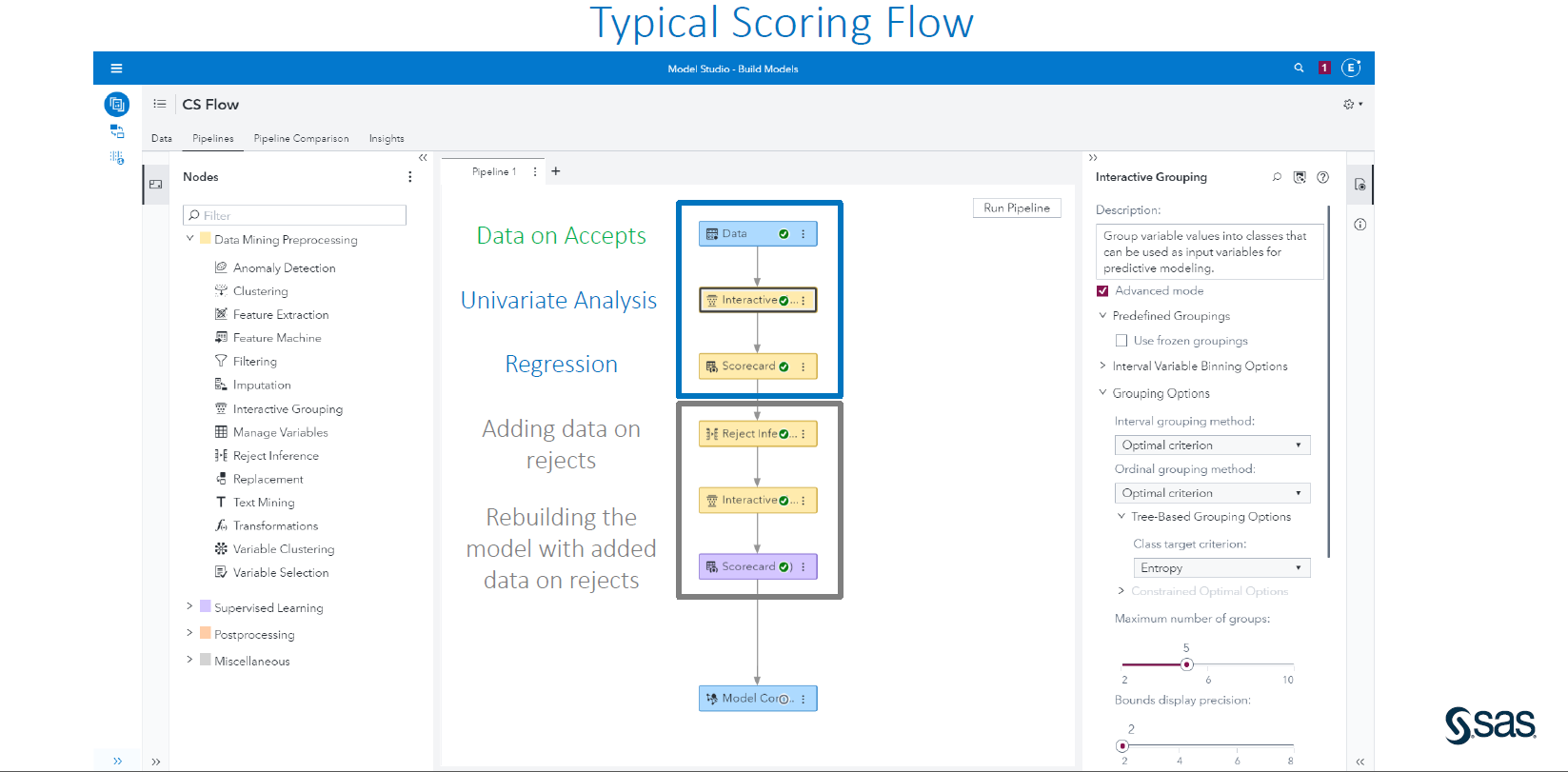

Cabe destacar que la solución SAS RISK MODELING, que permite desarrollar, validar e implementar modelos de calificación crediticia de una manera ágil y eficaz, al mismo tiempo que minimiza el riesgo de modelo y mejora la gobernabilidad, cuenta con diversas técnicas de inferencia de rechazados para la construcción de scorecard de modelos crediticios. (más información en https://www.sas.com/en_us/software/risk-modeling.html). A continuación, se observa un proceso sencillo de Scoring Crediticio (considerando inferencia de rechazados) en la solución SAS RISK MODELING, a través de su módulo analítico denominado SAS Model Studio.

¡Los espero en la próxima entrega!