Gli avvenimenti delle ultime settimane si sono velocemente imposti sulle nostre routine lavorative e non, stravolgendole. In meno di un mese l’Italia, e poco dopo tutta l’Europa, si è trovata ad affrontare una grave epidemia con delle restrizioni drastiche ma necessarie. #restateacasa è diventato l’imperativo da rispettare e la maggior parte delle attività economiche del nostro Paese sono state sospese.

L’emergenza sanitaria è attualmente la prima preoccupazione. Le misure restrittive adottate dai paesi coinvolti per appiattire la curva dei contagi comporteranno anche un rallentamento dell’economia, con un impatto tanto più forte quanto più a lungo dureranno le restrizioni stesse.

Ci troviamo in una situazione di crisi che non era stata prevista nemmeno negli scenari più avversi attraverso i quali il sistema bancario viene periodicamente testato dalle autorità competenti. Lo scenario Adverse proposto da EBA, l’European Banking Authority, per l’esercizio di Stress Test che si sarebbe dovuto svolgere quest’anno prevedeva un calo del PIL italiano dell’1.2%. Questa ipotesi, disegnata nel 2019, oggi è stata ampiamente superata dalla realtà degli eventi. Lo scenario peggiorativo è quindi diventato la normalità?

Global risk landscape

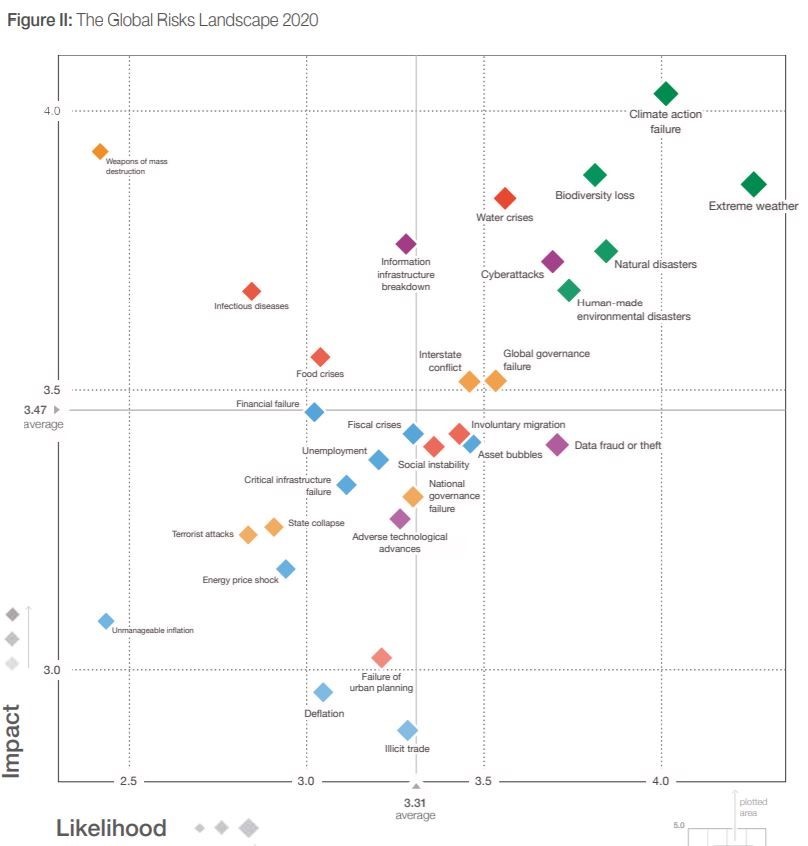

Nella prima metà di gennaio il World Economic Forum ha pubblicato il Global Risk Report 2020. È interessante rivedere gli scenari qui descritti alla luce degli eventi che si sono succeduti nei quasi tre mesi intercorsi. L’area del grafico Impact-Likelihood che aveva destato più preoccupazione era quella in alto a destra, ossia gli eventi più probabili e più catastrofici: climate change e calamità naturali di diverso genere. Il report è stato pubblicato, condiviso e citato da notiziari e post sui social, dove veniva sottolineato quanto fosse importante un cambiamento nella direzione della sostenibilità.

Nel grafico però era riportato anche un altro evento: Infectuous diseases, con una probabilità di accadimento inferiore alla media. Pochi giorni dopo quell’evento si è trasformato nel cigno nero del 2020.

Scenario-based analysis

Il cigno nero è un evento inaspettato e con forte impatto ed è quindi, per definizione, difficile da prevedere. Tuttavia, scenari e assunzioni definiti per simulare un’eventualità avversa dovrebbero tener conto anche di questo tipo di eventi, integrandoli alle attuali tecniche utilizzate per testare il sistema bancario.

Se da un lato le autorità bancarie dovrebbero modificare gli scenari regolamentari utilizzati per gli stress test perché riflettano maggiormente la realtà del panorama economico, dall’altro dovrebbero estendere l’esercizio perché abbia anche un fine più strategico. In questo modo scenari meno probabili ma possibili potrebbero essere valutati ed analizzati in anticipo, preparando il sistema ad una crisi inaspettata.

Anche il sistema tecnologico bancario deve seguire questa direzione: gli strumenti utilizzati per questo tipo di simulazioni dovrebbero essere abbastanza flessibili ed efficienti per permettere analisi scenario-based configurabili e frequenti.

La vera difficoltà risiede però nell’ipotizzare e quantificare i possibili impatti del Covid-19 sul settore bancario e sull’economia. Questa è diventata l’attività principale degli analisti. Quali saranno gli effetti nei prossimi mesi o forse anni? Come quantificare questi effetti e come prevenire una crisi finanziaria?

Quantificare gli impatti

I professori della London Business School of Economics Paolo Surico e Alessandro Galeotti hanno creato una serie di interessanti lezioni sugli effetti del Covid-19. Nella prima parte affrontano l’epidemia da un punto di vista sanitario, mentre la seconda parte è dedicata agli impatti economici, dove vengono analizzati i possibili effetti sul PIL e diversi settori specifici, come quelli del turismo o dei trasporti.

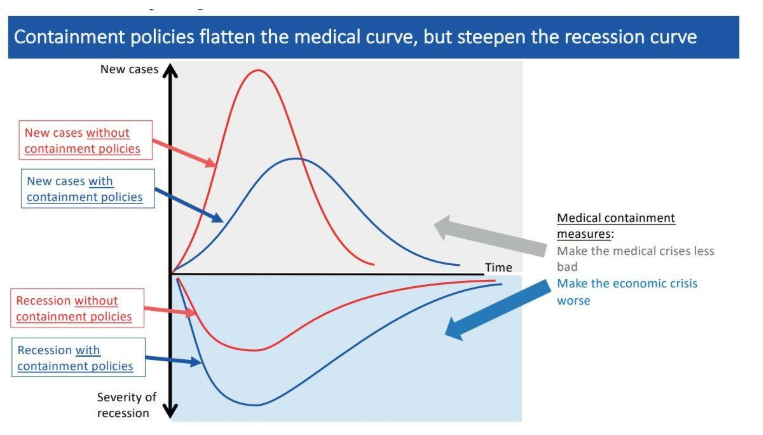

Purtroppo, come mostra il grafico, le misure restrittive adottate per contenere il contagio andranno ad aggravare una eventuale crisi economica. Probabilmente nei prossimi mesi assisteremo ad una contrazione dell’offerta a causa delle chiusure aziendali e successivamente ad una contrazione della domanda, a causa di incertezza economica e sanitaria, e riduzione dei redditi per i lavoratori colpiti dalle misure di contenimento. Il rischio è quello di entrare in un loop di contrazione di offerta e domanda da cui sarà difficile uscire.

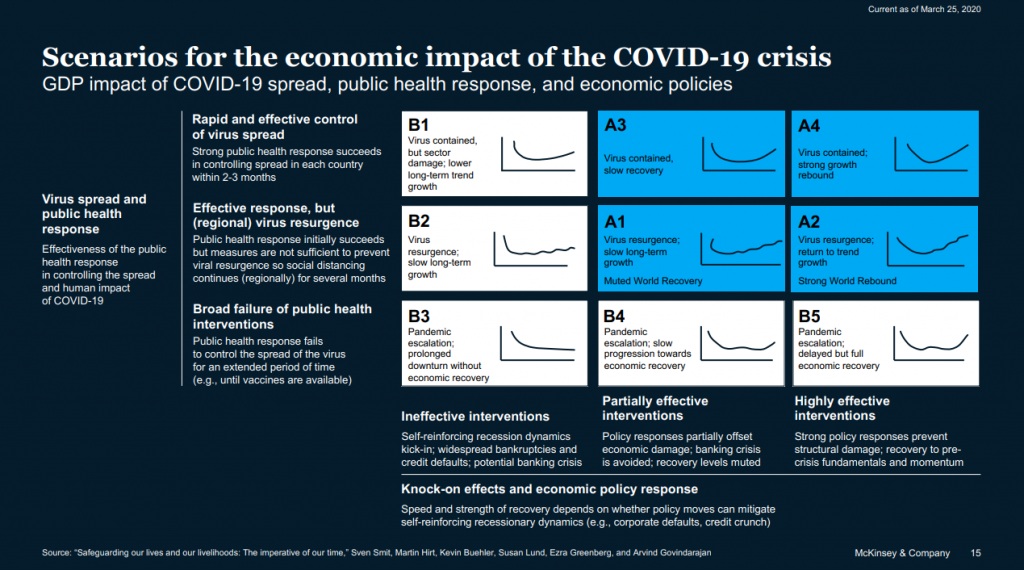

Nell’executive report Covid-19 prodotto da McKinsey, vengono presentati dei primi possibili scenari di evoluzione, dipendenti dalla velocità ed efficienza di contenimento della diffusione del virus e dall’efficacia degli interventi governativi economici volti a prevenire una crisi finanziaria.

Le proiezioni di crescita per il 2020 e i tempi di ripresa dipenderanno direttamente da questi fattori. Alcuni tra i settori più colpiti potrebbero non riuscire a ripartire fino al 2021, ad esempio il trasporto aereo.

Considerando che anche in uno dei casi più favorevoli, lo scenario A3, attualmente si prospetta una perdita di 4.4 punti percentuali sulla crescita del PIL 2020 per l’Europa, sarà necessario preparare il nostro sistema bancario per uno shock significativo.

Come non farci sorprendere dal prossimo cigno nero?

Le autorità bancarie stanno annunciando in questi giorni il rinvio delle scadenze regolamentari, come nel caso dell’esercizio EBA EU-wide Stress Test, che è stato posticipato al 2021. Queste azioni hanno lo scopo di dar modo alle banche di allocare tempo e risorse per rispondere alla crisi che gli Stati stanno e dovranno affrontare.

Le autorità bancarie stanno annunciando in questi giorni il rinvio delle scadenze regolamentari, come nel caso dell’esercizio EBA EU-wide Stress Test, che è stato posticipato al 2021. Queste azioni hanno lo scopo di dar modo alle banche di allocare tempo e risorse per rispondere alla crisi che gli Stati stanno e dovranno affrontare.

Questa dilazione dei termini di sottomissione potrebbe però anche fornire tempo e modo per modificare le attuali metodologie, aggiungendo anche una componente strategica a quella regolamentare, ipotesi già introdotta da EBA nel documento di discussione On the future changes to the EU-wide stress test.

Integrare nei normali processi bancari scenari di diverso tipo, da quelli che rappresentano un periodo di normale decrescita, fino a quelli che riproducono eventi estremi come climate change o pandemie, passando per tutte le sfumature intermedie, è uno degli strumenti fondamentali per analizzare i possibili impatti di un cigno nero, e prepararsi di conseguenza.